Рынок добровольного медицинского страхования переживает заметный подъем. РБК показывает динамику: за пять-шесть лет отношение к бенефитам в компаниях изменилось. Раньше полис ДМС был просто бонусом — сейчас это одно из требований соискателей к работодателю.

Изменился и сам характер потребления медицинских услуг. Спрос смещается в сторону профилактики и ранней диагностики, растет использование телемедицины и цифровых сервисов, усиливается интерес к чекапам и программам ментального здоровья. Параллельно расширяется сегмент частных полисов. Все больше людей рассматривают страхование как способ обеспечить стабильный доступ к качественной медицине на фоне очередей, роста цен и нагрузки на систему ОМС.

2025–2026 годы становятся периодом переосмысления роли ДМС. Отрасль перестраивает продукты, оптимизирует наполнение программ, внедряет аналитику и персонализацию, усиливает контроль качества услуг и обращений. ДМС постепенно превращается не просто в инструмент покрытия рисков, а в систему поддержки здоровья, где важны профилактика, данные и удобство.

В статье рассматриваем, как изменилась отрасль, какие факторы формируют рынок сегодня, как корректируются программы для бизнеса и частных лиц, и к чему приводит трансформация страховых моделей в 2026 году.

ДМС как инвестиция для компаний в 2025–2026 годах

ДМС становится ключевым элементом эйчар-стратегии. В условиях кадрового дефицита и роста медицинской инфляции бизнесу необходимо удерживать сотрудников не зарплатой, а качественными бенефитами. Работодатели все чаще рассматривают как способ:

- снизить текучесть,

- повысить вовлеченность персонала,

- сократить количество больничных,

- увеличить продуктивность на фоне стресса, выгорания и роста числа хронических заболеваний.

Спрос на ДМС растет не только среди корпораций: малый и средний бизнес тоже стремятся интегрировать страховку, часто начиная с «базовых пакетов» или формата «кафетерия» — когда сотрудники сами собирают набор услуг.

ОМС и ДМС: почему различия особенно заметны в 2025–2026 годах

ОМС (обязательное медицинское страхование) — государственная система, которая обеспечивает гражданам базовую медицинскую помощь: лечение у терапевта, экстренную помощь, ограниченную диагностику и часть специализированных услуг.

ДМС (добровольное медицинское страхование) — платные программы страховых компаний, которые позволяют получить расширенную медицинскую помощь в частных и коммерческих клиниках: расширенную диагностику, консультации специалистов без ожидания, стоматологию, чекапы, телемедицину и другие сервисы.

Главное отличие ОМС и ДМС в 2026 году

В 2025–2026 годах разрыв между ОМС и ДМС стал особенно заметным.

Государственные медучреждения сильнее ощущают рост себестоимости, недостаток кадров и нагрузку, что отражается на доступности и качестве услуг. Частные клиники, напротив, поднимают цены, чтобы компенсировать собственные расходы, — и это делает программы ДМС дороже.

Что можно лечить по ДМС, а что не покрывается: реальность 2026 года

Медицинская инфляция, рост зарплат врачей и удорожание оборудования заставляют страховщиков и работодателей пересматривать подходы. Вместо широких пакетов — точечное покрытие, вместо универсальных решений — персонализированные программы.

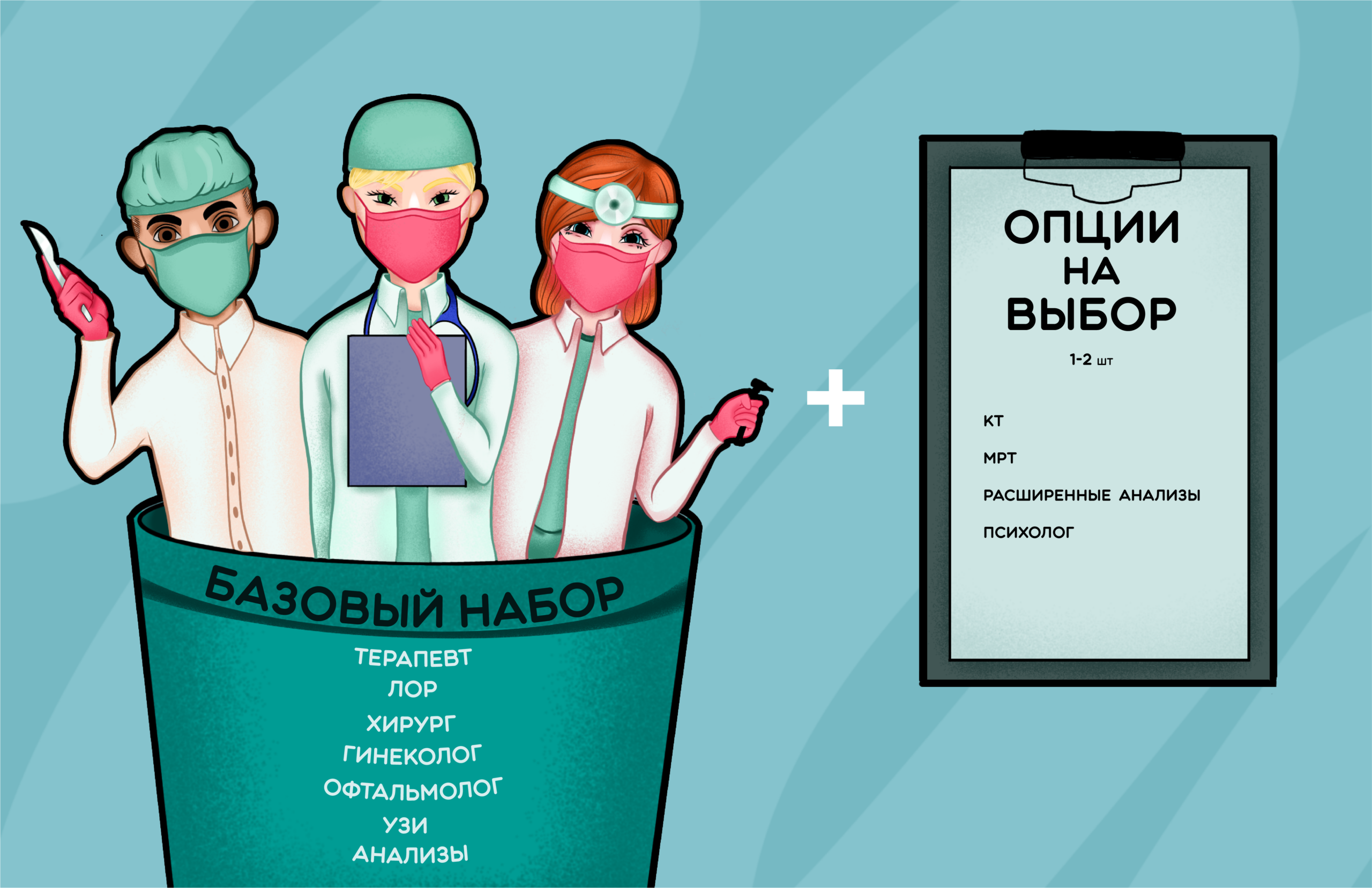

Базовый пакет. Практически все компании включают в программы консультации основных специалистов: терапевта, ЛОРа, невролога, хирурга, гинеколога, уролога и офтальмолога. Диагностика представлена классическим набором: УЗИ, ЭКГ, рентген и функциональные исследования. Лабораторная диагностика тоже остается в основе, хотя по анализам все чаще появляются лимиты — особенно по биохимии и гормональным исследованиям.

Лечение в амбулаторных условиях продолжает покрываться, включая простые процедуры, перевязки и инъекции. Экстренная помощь с вызовом неотложки от страховой компании — обязательный элемент. Телемедицина прочно вошла в пакеты услуг, особенно консультации терапевтов, педиатров и психологов. Профилактика представлена минимальными чекапами, возрастными скринингами и иногда — вакцинацией.

Расширенные опции: точечные инвестиции в здоровье. В ответ на усложняющиеся медицинские случаи и рост онкологических рисков появились премиальные опции. В программах появилась диагностика повышенной точности: КТ, МРТ, расширенные лабораторные панели. Но здесь чаще встречаются лимиты и предварительное согласование.

Стоматология значительно изменилась. Если терапия еще сохраняется, то протезирование, хирургия и имплантация исключены из многих корпоративных пакетов.

Психологическая помощь. Такой вид помощи ранее оплачивался по отдельным корпоративным инициативам, но теперь все чаще интегрируется в структуру ДМС. Психологическая помощь включает видеосессии, стресс-менеджмент и цифровые антистресс-программы. Еще в пакеты добавляют ЛФК, йогу под контролем специалистов, программы восстановления после травм и сопровождение нутрициолога.

Сокращение программ: что уходит из покрытия. При рекордном охвате ДМС содержание программ заметно оптимизируется. Полная стоматология становится частым исключением — это один из самых затратных сегментов. МРТ и КТ не исключают полностью, но вводят лимиты по количеству исследований и стоимости, а также предварительное согласование каждого случая.

Вип-клиники постепенно исчезают из базовых пакетов и становятся прерогативой топ-менеджмента. Дорогие операции переводят в дополнительные опции или страхуют отдельно. Сложные стоматологические протоколы, включая имплантацию и эстетическую стоматологию, практически повсеместно исключены. Обширные чекапы уступают место целевым программам — возрастным скринингам и профильным проверкам по кардио, онко и женскому здоровью.

Причины изменений: экономика вместо эмоций. «Медвестник» утверждает: страховые компании повысили прогноз «медицинской инфляции» на конец 2025 года до 14%. Клиники вынуждены догонять рост себестоимости, который сдерживали несколько лет. Работодатели сталкиваются с несоответствием ожиданий и реальных затрат — сохранить бюджеты на прежнем уровне при расширении покрытия уже невозможно.

Перспективы: умное страхование вместо широких пакетов. Главный тренд — переход к персонализированному ДМС, где покрытие формуют на основе профилей сотрудников, данных об обращаемости, истории заболеваний и цифровой аналитики. Такой подход позволяет управлять расходами и повышать качество медицинской помощи, предлагая именно те услуги, которые действительно нужны конкретному человеку.

ДМС для частных лиц: как работает и кому подходит

Рынок добровольного медицинского страхования в сегменте физических лиц растет. Так, по данным исследования РБК, в 2024 году число заключенных договоров ДМС достигло 15,4 млн — это на 12 % больше, чем в 2023 году. Тем не менее, доминирует корпоративный сегмент: большинство полисов по ДМС оформляются работодателями для своих сотрудников.

С одной стороны, рост цен на медуслуги и загруженность государственных учреждений делает коммерческую медицину более востребованной. С другой — многие люди готовы платить за комфорт, скорость и выбор клиники, особенно если у них есть хронические заболевания или потребность в специализированной медпомощи.

Что обычно предлагают полисы ДМС для частных клиентов

Типичная «базовая» ДМС-программа включает услуги: амбулаторную помощь (консультации врачей, анализы, базовая диагностика), экстренную помощь, телемедицину, иногда базовую стоматологию. Иногда доступны и расширенные услуги: диагностические обследования, госпитализация, консультации узких специалистов, базовые стоматологические услуги. Стоимость таких полисов для частных лиц, как правило, ниже корпоративных — они рассчитаны на индивидуальное использование.

Кому выгоден ДМС для физических лиц

ДМС для частных лиц — актуальный инструмент для тех, кто:

- хочет иметь доступ к частным клиникам и возможность выбирать врача, клинику и удобное время приема;

- ценит скорость и комфорт — избегать очередей, ждать меньше, получать услуги быстрее;

- заботится о профилактике, здоровье семьи, стоматологии, диспансеризации;

- имеет хронические заболевания или повышенные риски и готов платить за стабильный доступ к медицине;

- хочет надежность и предсказуемость расходов на медицину, особенно при росте цен на государственные услуги и загруженности системы.

Ограничения и что важно учитывать

- Частные ДМС-полисы часто подразумевают ограниченный спектр услуг: базовая терапия, диагностика — без дорогих сложных процедур, госпитализации или ремонта зубов.

- При желании расширенного покрытия предстоит платить больше.

- При оформлении важно внимательно изучать условия: какие клиники входят, какие процедуры покрываются, есть ли лимиты, франшизы, какие услуги исключены.

- Медицинская инфляция влияет и на частные полисы: с 2025 года клиники уже повысили тарифы, и страховщики по всему рынку вынуждены корректировать условия.

Несмотря на доминирование корпоративного сектора, рынок ДМС для частных лиц стабильно растет с 2024 года. Для многих это становится разумной альтернативой ожиданию приема по ОМС, особенно если требуется комфорт, скорость, хороший сервис.

Частный ДМС дешевле корпоративного, но и покрывает меньше услуг. Перед оформлением полиса стоит четко определить, какие услуги нужны, и сверить их с условиями страховки.

Ключевые тренды ДМС 2026 года

Тренд 1. Цифровизация и телемедицина становятся стандартом

Одной из главных тенденций остается укрепление роли цифровых каналов: онлайн-консультации, дистанционные сервисы, предварительное согласование, телемедицина и психологическая поддержка. В 2025 году многие компании включили эти опции в основные пакеты ДМС, особенно для сотрудников больших корпораций.

Тренд 2. Рост медицинской инфляции и коррекция стоимости полисов

По данным РБК, в 2024–2025 годах медицинская инфляция по ДМС оценивается от 12,7% до около 13%.Часть страховщиков ожидает, что в 2026 году рост продолжится.

Это приносит сразу два эффекта:

- растет стоимость страховых премий;

- страховщики вынуждены корректировать состав пакетов: исключать наименее востребованные или наиболее дорогие услуги, вводить лимиты, франшизы и соплатежи.

Тренд 3. Уменьшение «широких» пакетов, рост кастомизации

Рынок движется от универсальных пакетов с «всем понемногу» к персонализированным решениям. Работодатели все чаще формируют ДМС «под профиль» — по возрасту, должности, рискам, потребностям сотрудников.

При этом востребованными остаются чекапы, диагностика, базовая медицина и телемедицина. Это дает профит и сотруднику, и работодателю в виде профилактики, снижения числа больничных, удержания персонала.

Тренд 4. ДМС — инструмент удержания и мотивации

В условиях конкуренции за специалистов, особенно в IT, логистике, финансах и других секторах, ДМС стал важнейшим элементом соцпакета. По данным «Российской газеты», компании рассматривают его как стратегический актив, а не как «приятный бонус» для команды.

Тренд 5. Рост спроса на профилактику, раннюю диагностику, ментальное здоровье

Уход от терапии «по факту болезни» к превентивной и поддерживающей медицине — важное изменение. В пакеты ДМС включают скрининги, чек-апы, психологическую помощь, программы поддержки ментального и физического здоровья, реабилитацию, wellness-услуги.

Это позволяет компаниям снижать риски заболеваний, уменьшать расходы в будущем, повышать продуктивность и удовлетворенность сотрудников.

Тренд 6. Давление на рентабельность страховщиков — сдержанный рост тарифов

Несмотря на рост затрат и обращений, страховщики откладывают резкие повышения тарифов. Многие компании переживают период убыточности: выплаты растут быстрее премий.

Это заставляет страховщиков искать альтернативные пути оптимизации: ограничение перечня услуг, использование цифровых платформ, контроль расходования, сегментацию клиентов. Если тенденция сохранится, ставка на эффективность и контроль расходов станет еще важнее.

Тренд 7. Рост сегмента ДМС для частных лиц

Хотя корпоративный сегмент остается основным драйвером, рынок «розничного» ДМС расширяется.

Частные клиенты ищут удобство, быстрый доступ к медицинским услугам, комфорт, возможность выбора клиники, телемедицину. Это создает спрос на коробочные или ограниченные пакеты ДМС для физлиц. Они особенно актуальны для самозанятых, фрилансеров, мигрантов и тех, кто хочет для себя и семьи гарантированный доступ к медицине.

При этом «частные» программы чаще всего менее широкие, но дешевле, и их популярность будет расти, особенно если повысится готовность оплачивать медицину.

В такой ситуации ДМС трансформируется: из бонуса в стратегический инструмент, из набора услуг — в гибкую систему, из массового продукта — в персонализированный сервис.

Новая реальность ДМС

Рынок ДМС вступил в период структурных изменений. Он растет, усложняется и адаптируется к медицинской инфляции, меняющейся модели потребления, развитию цифровых сервисов, смещению акцентов в сторону профилактики и ментального здоровья.

Для бизнеса ДМС остается инструментом удержания персонала и поддержания его работоспособности. Для сотрудников — способом получить качественную медицинскую помощь, экономя время и ресурсы.

В условиях, когда государственная система испытывает нагрузку, а стоимость медицинских услуг неуклонно растет, и значение добровольного страхования только усиливается.